一年一度的ICCAD又结束了,

今年我们留意到一个关键指标:集成电路产业集中度。

这两年,业界关心这个话题的人越来越多了。

与其说“一鲸落,万物生”,淘汰掉该淘汰的。

可能我们现在更需要的是“一鲸立,万物才可生”。(此处一为虚数

今天我们从高校集成电路人才培养的角度来聊一下产业集中度的问题:

一、什么是理想的产业集中度?为什么我们的产业集中度偏低?

二、站在人才培养角度,我们目前的产业集中度下,高校和企业分别有什么难处?

三、对于行业碎片化,高校人才培养有什么破解之道?

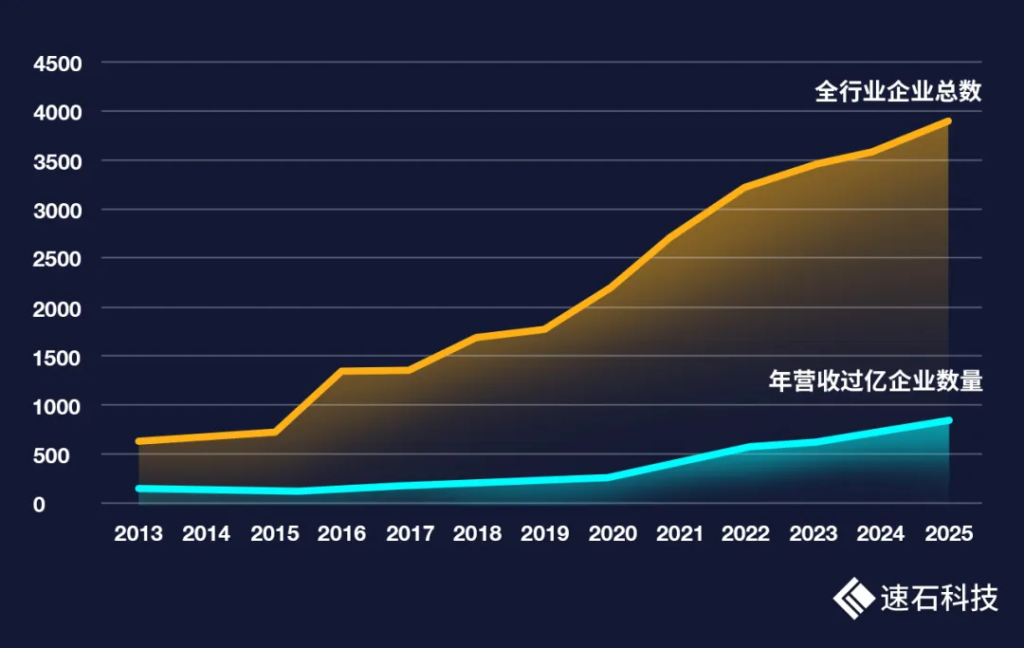

01、最近十余年,我国集成电路产业集中度数据

根据会议每年公布的官方信息,我们整理了过去13年与集成电路产业集中度有关的数据:

2025年,集成电路设计企业数量为3901家,其中有831家销售过亿的企业,占全行业销售收入的84.17%。年营收过亿企业数量增长的速度不及全行业企业总数增长速度。

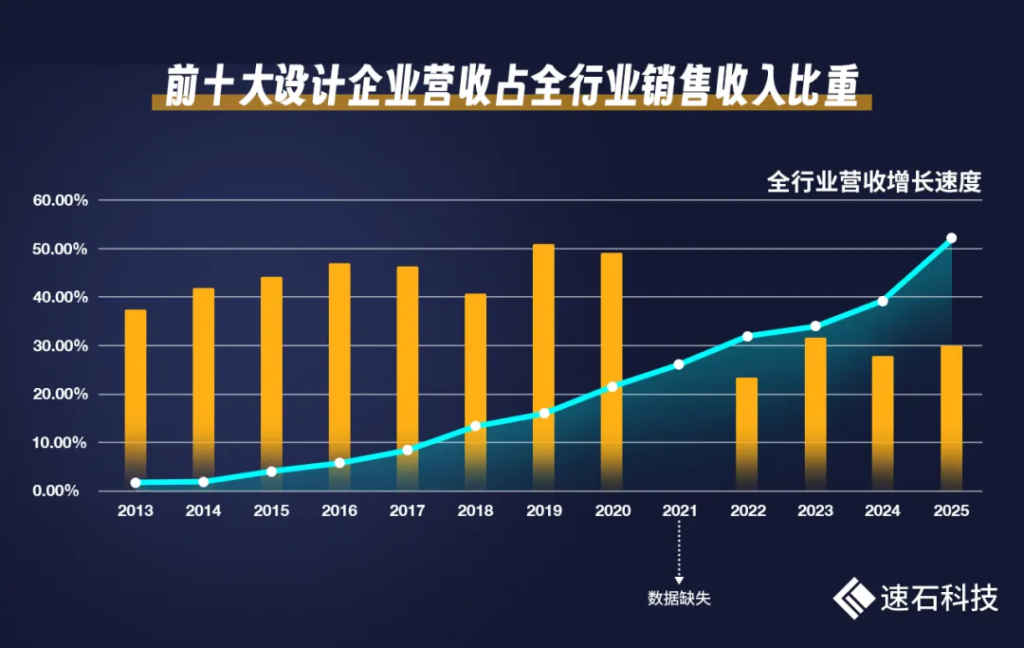

全行业产值稳步上升。2025年,十大设计企业榜单的进入门槛从上年的70亿元人民币提升到84亿元。

前十大设计企业营收增长的速度不及全行业营收增长速度,占全行业销售收入比重在2019年达到50%峰值后下降明显,2025年占比数值为29.9%。

结论很明显:

- 增长是确定的,但头部企业竞争力没有绝对优势,无法形成寡头局面;

- 行业未定型,扩散式发展,企业数量比头部增长更快,各个领域全面开花;

- 2019年后,行业爆发式增长,产业集中度反而下降。

02、什么是理想的产业集中度?为什么我们偏低?

不同行业的理想产业集中度差异是很大的,这是由行业的本质属性来决定的。

像集成电路这种重资本、高研发,高复杂度,网络效应强型行业,理想集中度是非常高的,是典型巨头的游戏。

随便举例,GPU/CPU/基带这类关键通用芯片,都是寡头格局。

TechInsights数据显示:2024年,全球前20大半导体企业平均研发投入为352亿人民币,研发投入和营收占比平均比例为15.8%,也就是平均年营收水平为2230亿人民币。

对标国际,结合中国的情况,我们把理想产业集中度分为三层:

头部企业

头部企业:

年营收500-2000亿人民币

3-5家,关键通用领域或平台类芯片

对外具备国际影响力,参与全球竞争,对内能设定行业标准,承担技术攻坚,带动产业链和国产生态发展

可能最接近的是华为海思?但因为TA家的营业收入包含在华为的整体数据里,不单独对外公布,所以无从知晓

腰部企业

腰部企业:

年营收10-100亿人民币

30-50家,细分领域芯片

覆盖大量中端市场,构成产业基础,丰富芯片产品品类

长尾企业

长尾企业:

年营收<5亿人民币

200-500家,深耕技术或应用场景

主要承担创新探索、试错和新方向突破

整体来说:

- 头部强,中部有竞争,小型企业可创新但不能无限制碎片化

- 人才有金字塔结构,在产业链中按能力成长

- 研发能滚动投资,产品有稳定代际路线,创新可持续

那么,1亿人民币年营收的IC设计企业是什么水平?

小,且能活。

但是,能不能一直活下去就各凭本事了。

这些小微型企业覆盖高度细分的长尾需求场景,比如MCU、小WiFi/BLE/IoT芯片、电源管理、传感器等等。

过亿营收的我们有831家企业,已经很多了,不过亿的还有几千家。。。可以想见这些企业活得有多么艰难。

和理想集中度对比,我们的现状是:

TOP10占比不到30%,门槛84亿人民币,大约在腰部水平。

TOP831家占比84%,碎得有点离谱。

头部:不够大,也不多

腰部:数量不足

长尾:太多,小,弱,散,同质化严重

这两年业内一直在喊:不要内卷,不要低端内卷。

我们要走中高端芯片路线,想要做大做强,参与国际竞争,就要求必须要有更高的产业集中度。

咱们目前的年营收水平可能还没赶上人家的研发投入水平,这还怎么打?

高端芯片不是靠数量堆出来的,而是靠规模和长期研发投入,稳定的人才梯队,平台化能力和产业链协同一起推动的。

03、低产业集成度下,高校集成电路人才培养现状如何?

集成电路人才培养与产业的关系,我想我们不需要再赘述。

产业与教育的“双向奔赴”,应该属于大家的共识了。

我们今天主要关注以下话题:

产业集中度高或低跟集成电路人才培养有什么关系?高好还是低好?

高校与企业各有什么难处?

在目前这种现状下,我们要怎么考虑高校人才培养问题?怎么破?

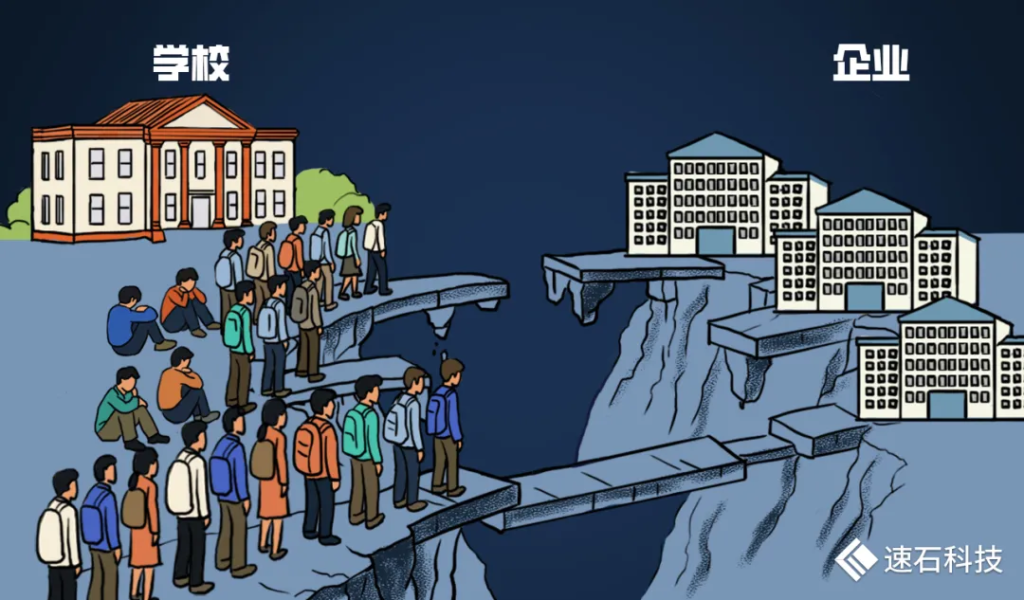

我们先用一句话总结一下现状:

产业需求零零碎碎,高校培养拼拼凑凑

高校视角

对高校人才培养来说,影响主要体现在三个方面:

1.培养目标无法统一,教材无法标准化

企业数量多,行业标准缺失,教育需求碎片化,缺乏体系。高校难以与企业从源头开始进行课程共建,对齐培养目标。

2.产教合作难形成规模,不够持续稳定

单一企业无法稳定深度合作,支撑起一整个长达数年的完整产教融合链接。企业能提供的资源也有限,无法稳定地提供学生可用的真实项目,更偏向于零散的小作坊式项目合作。

企业规模小,单一企业容量不大,没有足够的目标岗位提供实习或就业。

3.知识体系缺乏系统更新

一方面老师缺乏地方进行系统知识体系更新及学习;另一方面,高校整体知识滞后于产业,学生毕业后基本要重新培训。

企业视角

对企业来说,也不容易:

1.人才升级依赖个体成长而非制度推动,培训体系缺失

人才职业稳定性低,流失率高,且行业高端人才缺失,没有办法搭建完整人才梯队。培训体系不是刚需,主要还是靠师傅带徒弟,不可持续。

不像大企业有专职培训岗位或部门,兼职课程讲师,甚至单独有预算和制度。

2.研发知识缺乏沉淀,难以形成系统方法论反哺实践或教学

小公司项目复杂度相对不高,不需要大规模协同,靠资深工程师的“经验”办事,缺乏动力也没时间做文档,全在脑子里。因此难以形成体系,构建系统方法论,进一步指导实践或提供教学用。

大企业有知识沉淀机制,有专人专职,经验能复用,形成规模效应,成本也随之下降。

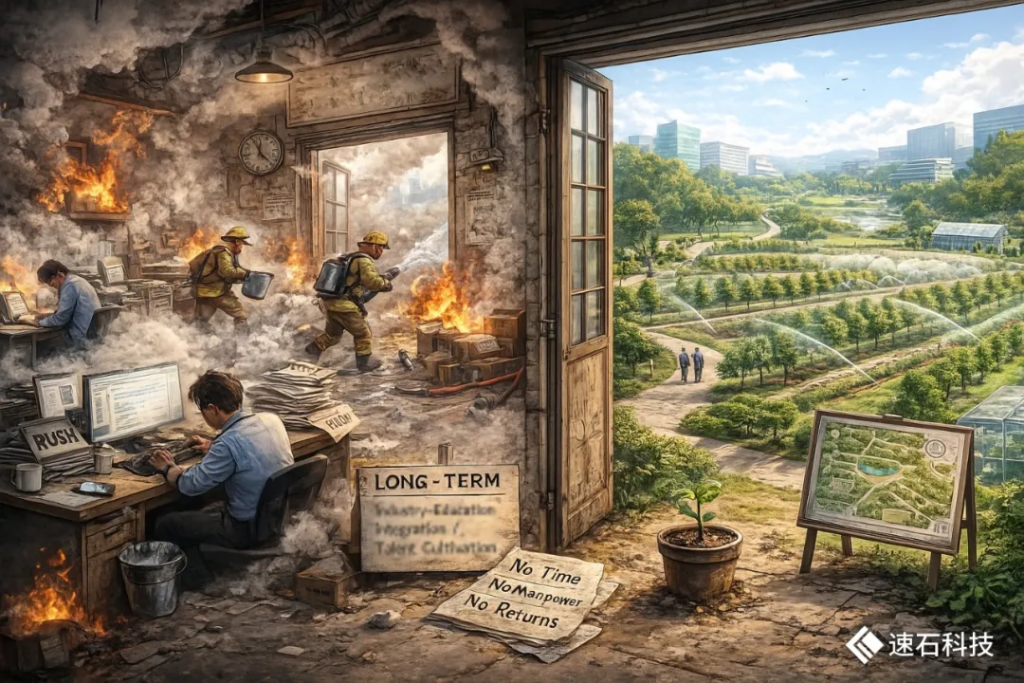

3.现金流紧,企业以短期目标为主,很难考虑与高校产教融合人才培养这种长期项目

大企业资金雄厚,研发节奏稳定,而小企业现金流紧,靠项目吃饭。

像产教融合这种短时间看不到收益的项目,很难放进企业的规划里。而且员工都身兼数职,忙于救火,赶项目解决问题,没有多余人力,新人也招得少。

在当前产业集中度偏低,企业整体规模偏小,头腰部企业严重不足的情况下,我们的确不能对企业提太高的要求:指望学生在学校学十几门理论课程,然后交由企业接棒来完成后续所有的培训,这是不现实的。

咱也不能怪现在半导体招聘市场整体学历内卷,企业挑三拣四。

主要是,地主家也没有余粮呀。

04、高校如何“化零为整”,培养学生工程力,对抗行业碎片化

越是这种:企业育人成长能力不足的时候。

高校人才培养必须及时补位,才能不掉链子。

所以,在学校就得把学生的工程力培养出来,填平高校与企业之间的那道鸿沟。

低集中度意味着企业的稳定合作能力弱,因此不能依赖单一企业。

那么,高校要如何“化零为整”,对抗行业碎片化?

既能与产业对接,又不受单一企业的限制。

带领学生多走一步,减轻企业负担,填补中间空缺。

如果学生从未在 EDA 上“走一遍流程”,他只是“听说过芯片是怎么做的”,其他都靠想象,这并不是“真正理解了芯片”,也掌握不了企业需要的工程能力。

如何从知道知识、理论,到理解工具、原理,进行场景、流程训练,甚至参与到完整项目流片,直到实现完整工程闭环,让学生带着能力进企业?

而不是让课本的归课本,芯片的归芯片。

既不能依赖单一企业,又能培养学生工程力。

我们的答案是——一套与企业一致的可复训EDA实训教学平台。

可复训性意味着:不管学校用什么课程、什么工具、什么流程,有什么老师,学生都能不断通过不同方式,将知识重新训练成“工程能力”的能力。

什么是可复训EDA实训教学平台?

- 提供重复训练的EDA环境,多版本多工具可组合,多Flow可切换

- 不依赖特定底层硬件环境,自由可迁移,拥抱信创

- 课程与工具模块化配置,双一流、本科、高职类院校均适用

- 工程级实训平台,与企业EDA环境规范与标准保持一致

- 低运维IT要求,使用门槛低,无需手动配置

对企业:化整为零

对企业:搭建校企合作的最小成本桥梁。

大企业覆盖不了全国这么多高校,但越是示范学校越不缺资源,马太效应明显。

因此,相对较小企业可以通过平台提供脱敏项目、数据、模型、案例、技术流程,不一定要花大力气组织并接待学生、老师线下参观培训,降低成本和时间精力消耗。

而且,支持企业碎片化输入,无需派专家长期指导高校。

对高校:变1为N

对高校:变一次上机实训或一次参观,为循环式、递进式、可复训平台。

可复训课题库:

来自不同企业,不同工程化项目的企业案例或教学课程可以经体系化整理后,留存并反复使用,持续积累作为学校的数字资产,不会因单一企业合作变动而断链。

可复训老师:

不同学校、不同老师水平可能差距巨大。平台让弱老师变“能带学生的老师”,让强老师变“更强的工程型导师”。

老师在企业项目中学到的脚本、流程、debug方法,回学校能直接在平台上开展工程化教学,经验可以积累并快速更新。

可复训学生:

工程能力不是课堂学出来的,而是反复训练 + 反复踩坑 + 反复理解本质 + 反复输出成果。

学生可以使用平台反复训练,强化能力,把工程技能反复拉起、固化下来、提升上去,掌握核心工程逻辑,通过失败反复回炉,从而平滑从学校迁移到企业。

集成电路产业集中度,我们相信一定会提升,只是可能没那么快。

产业需要“向上卷”,高校人才培养也不能停在原地。

在现有条件下,高校“化零为整”,减轻企业负担,把工程能力内生于学校体系,可能是条不错的破解之道。

参考资料

案例&实践

深职大 | 普冉半导体 │ Alpha Cen │ 青芯半导体 │ 浙桂半导体 │ 燧原科技

EDA实证系列

HFSS │ Calibre │ Virtuoso │ VCS │ OPC │ HSPICE

芯片设计五部曲

算法仿真 │ 数字IC │ 模拟IC │ 射频IC

END

我们有个新一代融合智算研发平台

不止有半导体芯片设计,还有工业制造仿真

甚至还融入了AI技术

自下而上全栈适配国产化生态系统已经是next level了

同时,打造高校新质生产力教学科研创新平台

以产业经验赋能高校教学与科研场景

培养实战型人才扫码

扫码 免费试用或预约专家1对1沟通~

更多电子书

欢迎扫码关注小F(ID:imfastone)获取

你也许想了解具体的落地场景:

如何用AlphaFold2,啪,一键预测100+蛋白质结构

【案例】远离“纸上谈兵”,深职大打造国内首个EDA远程实训平台

只做Best in Class的必扬医药说:选择速石,是一条捷径

超大内存机器,让你的HFSS电磁仿真解放天性

从“地狱级开局”到全球首款液氧甲烷火箭,我们如何助力蓝箭冲破云霄

普冉半导体逐步布局自主可控,渐次提升研发效率

我们的解决方案/产品:

内测邀请】集成电路设计的AI“外挂”?速石IT-CAD在线智能助手

今日上新——FCP

专有D区震撼上市,高性价比的稀缺大机型谁不爱?

从“单打独斗”到“同舟共集”,集群如何成为项目研发、IT和老板的最佳拍档?

国产调度器之光——Fsched到底有多能打?

八大类主流工业仿真平台【心累指数】终极评测

近期动态:

速石科技正式发布新质生产力教学科研创新平台,聚焦跨学科专业教学实训与科研

速石科技携手珠海先进集成电路研究院,正式入驻横琴ICC

速石科技完成龙芯、海光、超云兼容互认证,拓宽信创生态版图

速石科技入驻粤港澳大湾区算力调度平台,参与建设数算用一体化发展新范式

速石科技成NEXT PARK产业合伙人,共同打造全球领先的新兴产业集群